車險算作財產險業務中的主要險種,近30年來一直備受緩和,計謀合手續加碼,糾正不休深遠,居品與銷售模式也跟著阛阓變化不休更新迭代。車險保費收入在過程高速增長后進入穩固增長階段。在中外各路老本紛紛進入的車險阛阓中,“老三家”的都備主導地位合手續褂訕。

近幾年,跟著新動力汽車期間的到來,由于車輛自己脾性、駕駛群體、維保用度等方面身分影響,以及新動力汽車具有更高的脫險頻率和更高案均賠付率,新動力汽車保障阛阓出現了車主喊貴,險企叫虧的“新動力悖論”,汽車保障業迎來新的挑戰。

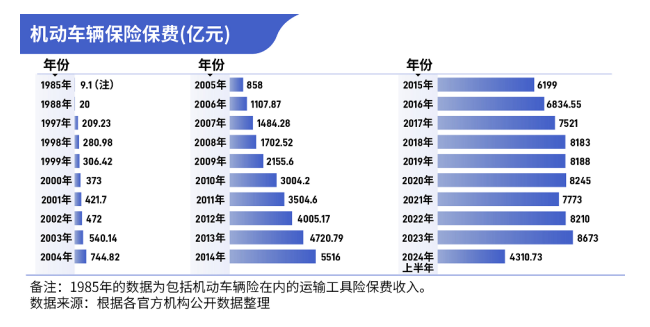

保費收入:從20億元增長至8673億元

1985年,包括生動車輛險在內的運載用具險保費收入只好9.1億元,1988年,我國生動車輛險保費收入達到20億元。過程10年的發展,至1997年,我國生動車輛保障保費收入增長至209.23億元。

從2001年運行,中國汽車阛阓進展出高速增長的態勢:2001年銷售汽車236.37萬輛,同比增長13.29%;2002年銷售汽車324.81萬輛,同比增長36.65%;2003年,銷售汽車達到439.08萬輛,同比增長34.21%。這本事生動車輛保障保費收入也水長船高:2001年車險保費收入421.7億元,2002年車險保費收入472億元,2003年達到540.14億元。

跟著中國汽車產銷量在2009年登上群眾第一寶座,2009年至2018年,中國生動車輛險業務簡直每年上一個千億臺階:2009年,保費收入沖破2000億元,達2155億元;2010年保費收入高出3000億元,達3004億元;2012年超4000億元,達4005億元;2014年超5000億元,達5516億元;2015年更是高出6000億元,達6199億元;跟著2015年車險費率阛阓化糾正啟動,2016年達到近6835億元。2017年達到7521億元;2018年沖破8000億元,達到8183億元。

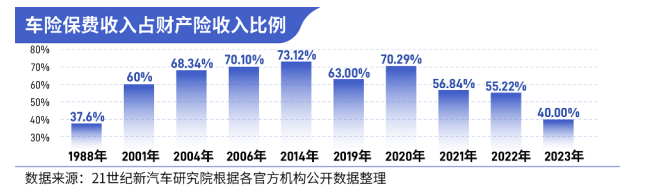

1988年,生動車輛保障收入占財產險收入比例為37.6%,第一次高出了企業財產險(35.99%)。2001年,我國生動車輛保障的總保費收入達到421.7億元,占財產保障阛阓份額的60%,是我國財產保障業務的龍頭險種,從那以后到2020年,生動車輛保障永劫候保合手著財產保障第一大險種的地位,并領有高增長率。其中, 2006年占比更是高出七成,2014年占比提高到73.12%。

2017年運行,財險公司運行遵循發展非車險業務,完結車險和非車險業務的均衡發展,以達到優化業務結構、改善盈利方法引頸阛阓發展的策畫。2017年非車險業務的保費收入為2313.59億元,同比增長22.42%,比車險增速逾越12個百分點。

近幾年,車險綜改重復非車險的崛起,車險增速放緩,車險保費占比從2019年運行著落。2021年,我國車險保費收入為7773億元,占財產保障保費收入的比重已降至56.84%;2022年我國車險保費收入達8210.0億元,占財產保障保費收入的比重為55.22%;2023年,車險業務占財產險收入比例降至40%。

競爭方法:從一家獨大到阛阓多元化

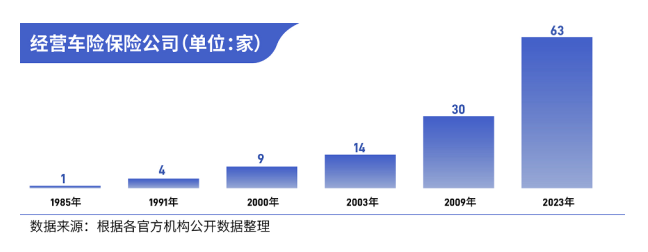

汽車保障與汽車金融比較,早期的阛阓聚積度更高,絕頂在1985年之前,我國只好1家保障公司——中國東談主保,車險阛阓處于獨家操縱方法。

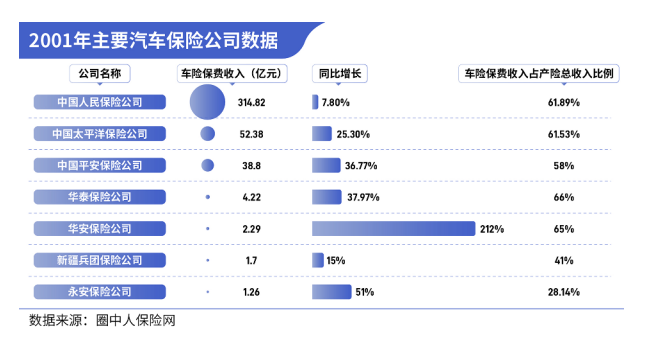

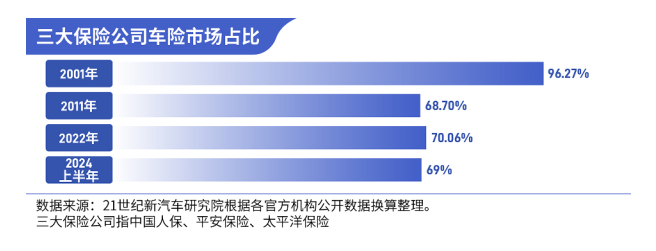

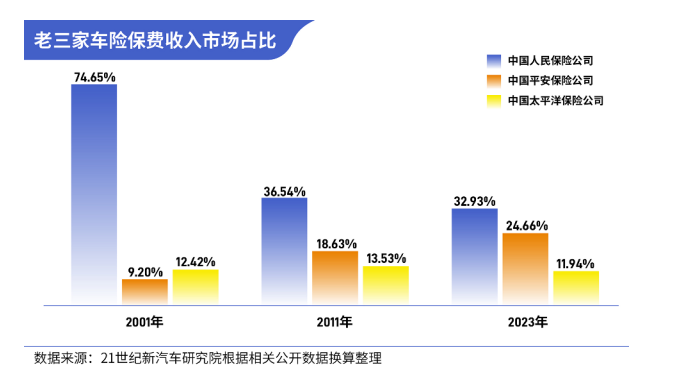

跟著1988年安逸保障成立和1991年太平洋保障成立,東談主保財險的份額運行逐步被稀釋并貫穿著落,“老三家”由此變成。2001年,“老三家”在車險總體份額中占比高達96.27%,其中,東談主保占比高達74.65%。

跟著1995年《中華東談主民共和國保障法》的頒布,保障公司如棋布星陳般成立,阛阓主體逐步多元化。2000年,中國有9家財險公司接頭車險;2003年底,增長為14家;2009年,中外財險公司52家(中資34家、外資18家),其中接頭交強險業務的保障公司達30家;至2023年,接頭交強險業務的保障公司63家。

在這其中,車企也不絕入局汽車保障賽談。

2011年6月,由廣汽集團、粵財相信、粵科金融、長隆集團等發起創立的眾誠汽車保障股份有限公司(以下簡稱“眾誠保障”)成立。

2012年6月15日,由中國第一汽車集團旗下的一汽財務有限公司、一汽轎車股份有限公司、長春一汽富維汽車零部件股份有限公司、天津一汽夏利汽車股份有限公司、富奧汽車零部件股份有限公司等十家公司共同出資的鑫安汽車保障股份有限公司(以下簡稱“鑫安保障”)厚愛成立。

2021年3月26日,北京銀保監局批準合世東談主壽保障股份有限公司將所合手合眾財產保障股份有限公司(以下簡稱合眾財險)1.33億股股份轉讓給浙江禎祥控股集團有限公司(以下簡稱禎祥控股)。轉讓后,禎祥控股在合眾財險的合手股比例為33.33%。

多元化的汽車保障阛阓,在收尾操縱、引進競爭的同期,也轉變了阛阓方法。從2004年運行,阛阓份額排行第一的東談主保財險份額貫穿下滑,安逸財險、太平洋保障和中袖珍公司份額飛騰較快。2011年,東談主保、安逸和太保車險保費收入阛阓份額別離為36.54%、18.63%和13.53%,三者整個占比68.70%,比2001年三大車險公司阛阓96.27%的份額著落了27.57個百分點。自此,車險阛阓競爭方法也從東談主保一家獨大到“老三家”共守天下,而這一時勢,一直堅合手到當今。

2023年,東談主保財險車險保費收入2856.26億元;安逸產險、太保產險車險保費收入別離為2138.5億元、1035.14億元。“老三家”之間的差距較2011年進一步松開。

車險糾正推動行業發展

由于車多、外行多(再行中國成立到2003年,中國駕駛員數目達到1億,2003年新增駕駛員的東談主數僅北京市就達28.8萬東談主),再加上車險阛阓各方“內訌”嚴重、保障公司照看不善,2003年的車險阛阓墮入莫名境地:一方面保障公司賠付率居高不下,吶喊耗費;另一面高風險車輛的車主、廠商遇到拒保,活命、坐蓐各受影響。

為轉變這一近況,2003年運行啟動車險糾正。2004年4月1日起新版車險條件運行付諸實施,各家保障公司新車險條件上呈現出價錢略有變化、勞動愈加周詳、東談主性化色調越發強烈這幾大特色。其中,2003年太平洋保障公司推出了“神行車保”新車險,它的居品主要包括詳盡保障、傳統保障、摩托車定額保障三大系列45個條件,亦然那時推出車險居品最多的保障公司。

跟著汽車產業快速發展,投保車輛的增多,保障公司基礎數據的聚積以及熏陶的增長,車險費率的測算愈加科學、合理,費率有所擢升等多方原因,帶動了保費的增長。2004年世界生動車保障業務保費收入達到744.82億元,同比增長36.76%,增幅較上年提高22.67個百分點。

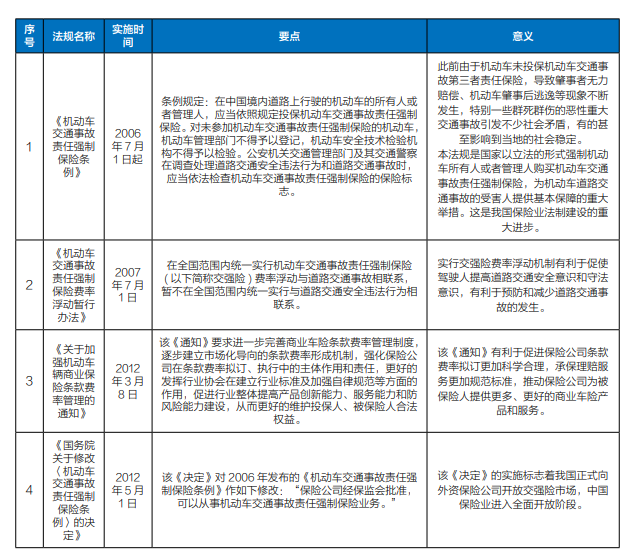

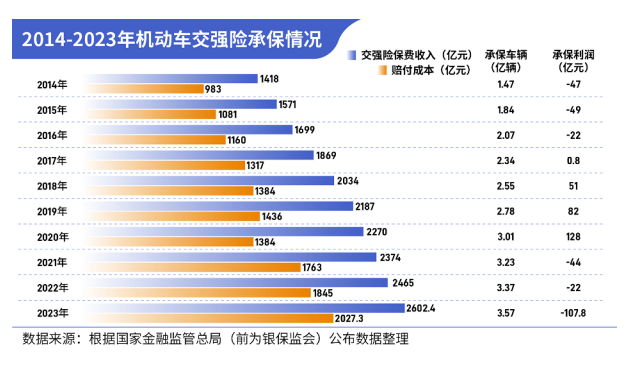

2006年7月1日起實施的《生動車交通事故包袱強制保障條例》(以下簡稱《條例》)明確章程:在中國境內談路上行駛的生動車的整個東談主或者照看東談主,必須投保生動車交通事故包袱強制保障。《條例》的實施為生動車輛險業務發展注入了新的活力,2006年昔日生動車輛險保費收入初次沖破1000億元,達到1108億元。

2007年7月1日推出《生動車交通事故包袱強制保障費率浮動暫行方針》,實行交強險費率與談路交通事故相接頭浮動。

跟著承保車輛數目的不休加大、賠付率不休飛騰,交強險走入合手續性耗費的現象。2009年交強險耗費53億元,2010年耗費97億元,2011年耗費112億元,2012年耗費83億元,2013年耗費43億元。

2012年3月30日,國務院公布了《國務院對于修改〈生動車交通事故包袱強制保障條例〉的決定》,我國厚愛向外資保障公司洞開交強險阛阓,中國保障業進入全面洞開階段。

跟著交強險運行收場不休提高,車險糾正不休深遠,交強險接頭情況漸趨穩定。2017年,交強險保費收入為1869億元,賠付成本為1317億元,詳盡用度率為26%,較2016年著落了3個百分點。從盈利情況看,2017年,交強險承保盈利為0.8億元,收尾了多年以來的耗費。

與此同期,政府不休推出一系列計謀規定,推動車險多輪糾正,包括生意險、新動力車險等等。

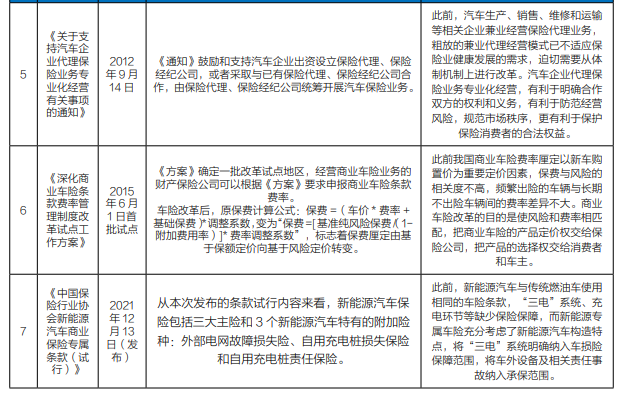

2012年3月8日,中國保監會發布《對于加強生動車輛生意保障條件費率照看的見知》,要求進一步完善生意車險條件費率照看軌制,漸漸建立阛阓化導向的條件費率變成機制,強化保障公司在條件費率擬訂、實施中的主體作用和包袱,更好的闡揚行業協會在建立行業步伐及加強自律法式等方面的作用。

2015年推出的《深遠生意車險條件費率照看軌制糾正試點責任決議》于6月1日首批試點,這次糾正標記著保費厘定由基于保額訂價向基于風險訂價轉動。這也被業界稱之為“二次費改”。

糾正后生意車險價錢將總體穩固,低風險車主會享受更多的費率優惠。左證保監會公布的數據,2015年6月糾正首月,黑龍江、山東、廣西、重慶、陜西、青島六個試點地區共承保生意車險保單130.7萬件,同比增長17.2%;保費收入48.9億元,同比增長6.6%。生意車險費改對車主個東談主的影響也從首月數據中得到了響應,六個試點地區車均保費同比著落約9%,約77%的投保東談主續保保費同比著落,約23%的投保東談主續保保費同比飛騰。在試點地區,投保交強險同期也遴薦投保生意車險的車主比例為65.4%,同比飛騰3.6個百分點。試點地區生動車局外人包袱生意保障的平均保障金額為42.13萬元,同比飛騰6.7萬元。

二次費改導致阛阓競爭越發強烈。由于占據份額及價錢上風,費改運行一年后,東談主保、安逸等大公司贏得車險承保盈利,而另一邊,中小險企的日子則無數痛心。

2020年9月,交強險也在車險詳盡糾正中進行了糾正,交強險包袱名額從12.2萬元提高到20萬元,費率浮動系數浮動上限保合手不變,浮動下限由-30%擴大到-50%,對未發生賠付花消者的費率優惠幅度加大。在糾正后的首個接頭年度即2021年,交強險承保耗費44億元。

渠談:電話車險與網羅車險異軍突起

2007年之前,車險銷售渠談主要依靠中介代理等傳統渠談。

2007年2月,安逸財險成為世界首家拿到電話直銷派司的機構,率先開展電銷業務,自此厚愛拉開電銷車險戰幕。

2007年,保監會出臺的《對于法式財產保障公司電話營銷專用居品開采和照看的見知》章程,保障公司不錯開采挑升用于電話渠談銷售的保障專用居品,但保障公司必須在地點培植、東談主員配備、內收尾度以及電銷運營基礎設施豎立等方面穩定關系條件。保障公司開采電銷專用居品應當由總公司報送中國保監會審批。保障公司應當在照看電銷專用居品的各個智力中建立電銷專用網羅系統、東談主員照看軌制、質地監控機制、獨處核算軌制、客戶信息安全照看軌制和協調的售后勞動軌制等內控照看軌制。

最早從2003年起運行進行基礎進入和團隊豎立的安逸車險電銷渠談在2007年底保費收入達到6.7億元。

2009年,電銷車險業務全面興起,昔日有11家財產保障公司進犯電話車險阛阓;2010年1月至9月,電銷車險業務在全行業的保費占比已達到5.3%,部分公司電銷業務占比高出20%,已成為車險業務熱切的銷售渠談之一。

安逸財險電銷車險保費領域頻年首先行業,年均增速超100%,僅用兩年時候就完結盈利,三年時候電話營銷業務照舊占到安逸車險舉座份額的15%。數據驕氣,安逸電銷車險保費領域2008年為16.3億,2009年為42.4億,2010年為126.5億,2011年已達221.9億。與此同期,安逸電話坐席團隊領域,也保合手著成倍的年均增長速率。

網銷車險在2012年高速發展,保費高出30億元,同比增速高出100%。

保障業互聯網銷售基本豎立了三種銷售神氣:一是官網直銷B2C,二是由第三方平臺分銷B2B2C,以選取三種代理東談主上網A2C;相對應的平臺即是各家險企的自營平臺,以淘寶為代表的經銷平臺,以及如攜程、去哪兒等垂直平臺。

2015年7月22日,中國保障監督照看委員會發布的《互聯網保障業務監管暫行方針》指出,保障機構通過第三方網羅平臺開展互聯網保障業務的,第三方網羅平臺應贏得保障業務接頭經驗,應最近兩年未受到互聯網行業駕御部門、工商行政照看部門等政府部門的首要行政處罰,未被中國保監會列入保障行業不容協調清單。另還強調,投保東談主錄用的保障費應勝利轉賬支付至保障機構的保費收入專用賬戶,第三方網羅平臺不得代收保障費并進行轉支付;保障公司向保障專科中介機構選取三方網羅平臺支付關系用度時,應當由總公司協調結算、協調授權轉賬支付。

對于車險業務來說,由于互聯網公司不錯掌握UBI數據對車險進行二次訂價,況且車險比較其他保障更步伐化、頻次高,十分妥貼互聯網化。況且,跟著生意車險費改的合手續鼓吹,以及險企對這一渠談的進入越來越大,網銷渠談在居品、成本、收場等方面的上風將會越來越彰著。

保監會公布的數據驕氣,2015年上半年,車險電話銷售渠談完結原保障保費收入438.55億元,同比增長1.49%;互聯網銷售渠談完結原保障保費收入324.99億元,同比增長高達67.27%;兩渠談別離占車險業務比例的14.64%和10.85%。不管從保費領域,如故車險業務占比,網銷渠談的數據已然和電銷并列。

新動力汽車保障迎來新挑戰

自2015年運行,我國新動力汽車已貫穿九年銷量群眾第一。

2023 年我國新動力汽車全年產銷邁入900萬輛領域,別離達到958.7萬輛和949.5萬輛,同比別離增長35.8%和37.9%,全年國內新動力汽車銷量占一齊汽車銷售量比重達31.6%,較2022 年擢升6個百分點。

跟著新動力車保有量的快速增長,新動力車險保費在車險阛阓占比也越來越高,車均保費呈現彰著飛騰趨勢。2023年,財產險公司完結車險原保費收入8778.86億元,同比增長5.57%,其中交強險保費收入2602.4億元,同比增長5.6%。承保生動車數目3.57億輛,同比增長5.9%。企業年報驕氣,2023年東談主保財險新動力車承保數目同比增長57.7%,太保新動力車險同比增長 54.7%。

左證北京大學數字金融接頭中心與騰訊接頭院等五家機構鳩合發布的《2024新動力車險發展敷陳》驕氣,2023年新動力汽車車險保費在舉座車險保費中的占比已達11.5%,較2022年擢升了3.7個百分點。自2021年起,這一飛騰趨勢尤為彰著,這也受益于新動力車險保單量價都升的趨勢。

中國銀保信發布的《新動力汽車保障阛阓分析敷陳》驕氣,2023年,新動力車的平均保費本色上比燃油車逾越大要21%,其中,純電車每年保費平均比燃油車貴1687元,約為燃油車的1.8倍。

但另一方面,車險賠付率也在不休飛騰,保障公司的承保利潤大幅著落。

2023年,交強險賠付成本2027.3億元,同比增長9.9%,承保耗費107.8億元。

2023年,財產險公司車險業求完結承保利潤89.98 億元,同比著落58.4%。據業內東談主士露餡,2023年一齊接頭車險的64家行業主體中,僅有16家公司車險承保盈利,其余48家耗費。其中財險老三家也不得不靠近承保利潤大幅著落的實驗,東談主保財險、安逸產險、太保產險別離完結承保利潤86.23億元、47.32億元和24.1億元,別離同比下滑41.1%、41.09%和15.02%。

左證中國保監會的數據,2023年,世界平均車險賠付率為69.8%,較2022年飛騰0.6個百分點。車險賠付率飛騰的原因主淌若車險理賠次數增多、理賠金額增大、理賠收場提高,以及新動力汽車占比飛騰等。中國東談主保副總裁、東談主保財險總裁于澤判斷,通盤行業新動力車險的賠付率約略比燃油車高10個百分點以上。

于是,新動力汽車阛阓上出現了車主喊貴,險企叫虧的莫名時勢。

2023年5月,比亞迪汽車工業有限公司獲批收購易安財產保障股份有限公司(以下簡稱易安財險)的10億股股份,完結了100%控股。易安財險因此改名深圳比亞迪財產保障有限公司(以下簡稱“比亞迪財險”),注冊老本金也由10億元變更為40億元。

2024年4月,國度金融監督照看總局發布批復,首肯比亞迪財險在安徽、江西、山東(不含青島)、河南、湖南、廣東、陜西和深圳地區使用世界協調的交強險條件、基礎保障費率和相應的費率浮動系數。至此,比亞迪厚愛進犯汽車保障阛阓。

左證比亞迪財險公布的2024年二季度償付身手敷陳,二季度比亞迪財險車險簽單保費為6739.39萬元,一齊為直銷渠談簽單保費,車險車均保費為4900元。略高于我國新動力車險2023年約4000元的件均水平。

由于比亞迪汽車的零部件自產率較高,且領有咫尺國內車企中最大的新動力汽車保有量,業內東談主士合計,比亞迪財險會比豪邁保障公司愈加靈活,“咱們會合手續不雅察比亞迪的案例,望望它是否能夠真實對保費訂價變成我方的決議。”

2024年9月11日,保障業迎來的第三個“國十條”《國務院對于加強監管細心風險推動保障業高質地發展的幾許見地》提到,“以新動力汽車生意保障為重心,深遠車險詳盡糾正”。這奠定了疇昔一段時期車險阛阓的大基調。

9月27日凱發k8國際首頁登錄,國新辦舉行的國務院計謀例行吹風會上,金融監管總局財產保障監管司司長尹江鰲默示,金融監管總局將以新動力車險為切入點,合手續鼓吹車險綜改。具體來看,將接頭優化新動力車險自主訂價系數的領域、探索家用車和網約運營的組合居品、探討高賠付車輛風險的分攤機制,遵循處置現時的頭部貧苦。同期,通過回溯數據優化新動力車險費率。會同關系部門鼓吹信息分享,推動鐫汰新動力車險運行成本。